A Súmula 308 do STJ é conhecida por proteger compradores de imóveis em casos de hipoteca. No entanto, essa proteção não se estende às situações envolvendo alienação fiduciária. Por essa razão, é importante compreender as diferenças entre essas duas garantias e o posicionamento do STJ sobre o tema.

1. O que é a Súmula 308 do STJ?

A Súmula 308 do Superior Tribunal de Justiça surgiu para proteger o comprador de imóvel que firmou contrato de promessa de compra e venda antes do registro de hipoteca sobre o mesmo bem. Seu texto é o seguinte:

A hipoteca firmada entre a construtora e o agente financeiro, anterior ou posterior à celebração da promessa de compra e venda, não tem eficácia perante os adquirentes do imóvel.

Isso significa que, se o comprador registrou sua promessa de compra e venda no cartório competente antes da construtora ou incorporadora firmar uma hipoteca com o banco, ele tem prioridade sobre o credor hipotecário. Ou seja, o banco não pode tirar o imóvel desse comprador para satisfazer a dívida do devedor, pois o comprador registrou seu direito antes.

Contexto histórico da Súmula 308

Historicamente, a Súmula 308 foi consolidada após a falência da construtora Encol, no fim da década de 1990. Desde então, passou a ser referência em conflitos entre promitentes compradores e agentes financeiros.

Milhares de pessoas que haviam comprado imóveis na planta ficaram desamparadas porque esses imóveis estavam hipotecados em nome de bancos financiadores, e os compradores não tinham ainda registrado os contratos.

Diante dessa situação, o STJ passou a entender que o contrato de promessa de compra e venda devidamente registrado deveria prevalecer sobre a hipoteca posterior, protegendo o comprador de boa-fé.

Fundamento legal

A proteção ao promitente comprador encontra respaldo em dispositivos legais como:

- Art. 32 da Lei n.º 4.591/1964 (Lei das Incorporações Imobiliárias): “Os contratos de promessa de compra e venda, cessão ou promessa de cessão de unidade autônoma […], registrados no Cartório de Registro de Imóveis competente, terão eficácia real e serão oponíveis contra terceiros.”

- Art. 1.245 do Código Civil:

Estabelece que a transferência da propriedade imobiliária somente ocorre com o registro do título translativo no Cartório de Registro de Imóveis.

Com base nesses dispositivos e no princípio da publicidade registral, o STJ consolidou o entendimento da Súmula 308: quem registra primeiro, tem preferência.

Atenção para concursos e OAB

Essa súmula não se aplica a qualquer negócio jurídico com imóvel. Ela está restrita a:

- Imóveis residenciais;

- Situações regidas pelo Sistema Financeiro da Habitação (SFH);

- Casos de hipoteca, não de alienação fiduciária.

2. Diferença entre hipoteca e alienação fiduciária

Quando falamos de garantia em contratos que envolvem imóveis, duas figuras muito cobradas na prática e em provas são: hipoteca e alienação fiduciária. Ambas servem para assegurar que uma dívida será paga, mas o modo como funcionam é bem diferente — e entender isso é essencial.

🔒 Hipoteca – o imóvel continua no nome do devedor

Na hipoteca, o imóvel é usado como garantia de uma dívida, mas continua registrado no nome do devedor. Isso significa que ele ainda pode morar no imóvel, alugá-lo, vendê-lo (com consentimento do credor), etc.

É como se o imóvel ficasse “comprometido” com o banco, mas sem sair da mão do devedor. Se ele não pagar, o credor pode pedir a execução judicial da hipoteca e leiloar o imóvel para receber o que tem direito.

📌 Exemplo simples:

João pegou um empréstimo com um banco e deu sua casa como hipoteca. A casa continua em seu nome, mas, se ele não pagar a dívida, o banco pode entrar na Justiça e vender o imóvel.

📚 Base legal:

- Código Civil, arts. 1.473 a 1.505

🔑 Alienação fiduciária – o imóvel passa ao nome do credor até a quitação

Já na alienação fiduciária, o imóvel é transferido para o nome do credor como forma de garantia. O devedor ainda pode usar o bem (morar, alugar etc.), mas não é mais o proprietário até pagar tudo.

Quando a dívida é quitada, a propriedade volta para o devedor (essa é a chamada propriedade resolúvel). Mas se ele deixar de pagar, o credor pode consolidar a propriedade em seu nome e vender o imóvel, sem precisar de processo judicial.

Enquanto na hipoteca o imóvel é usado como garantia de uma dívida e permanece no nome do devedor, na alienação fiduciária, por outro lado, o imóvel é transferido ao credor fiduciário até o pagamento total do débito.

📌 Exemplo simples:

Maria comprou um apartamento financiado. Enquanto ela paga as parcelas, o imóvel está no nome do banco. Só quando quitar tudo é que o imóvel será transferido para o nome dela.

📚 Base legal:

- Lei nº 9.514/1997, arts. 22 a 33

🆚 Quadro comparativo (resumo para provas):

| Critério | Hipoteca | Alienação Fiduciária |

|---|---|---|

| Propriedade do bem | Continua com o devedor | Vai para o credor até a dívida ser paga |

| Registro do imóvel | Em nome do devedor | Em nome do credor |

| Tipo de execução | Judicial | Extrajudicial (mais rápida) |

| Base legal principal | Código Civil (arts. 1.473 a 1.505) | Lei 9.514/97 (arts. 22 a 33) |

| Risco de venda por terceiro | Mais difícil de ser descoberto | Registro evidencia claramente o credor |

3. O que é venda a non domino e seus efeitos jurídicos

Um conceito importante para entender por que a Súmula 308 não se aplica à alienação fiduciária é a chamada venda a non domino — expressão em latim que significa, literalmente, “venda feita por quem não é dono”.

Em Direito, isso se refere à situação em que alguém vende um bem que não lhe pertence. E, como regra, essa venda não tem efeito contra o verdadeiro proprietário, ainda que o comprador tenha agido de boa-fé.

📌 Exemplo simples:

Imagine que Carlos vende para Ana um apartamento que já foi transferido para o banco por alienação fiduciária. Ou seja, Carlos não é mais o dono formal do imóvel.

Ana, sem saber disso, acredita estar fazendo um bom negócio. Mas, ao tentar registrar o imóvel, descobre que ele está no nome do banco.

Resultado? Mesmo tendo pago pelo apartamento, Ana não se torna proprietária. O negócio só vale entre ela e Carlos, mas não atinge o banco, que é o verdadeiro titular do bem.

⚖️ O que diz a lei?

O Código Civil é claro ao afirmar que a propriedade de imóveis só se transfere com o registro no Cartório de Registro de Imóveis:

Art. 1.245, § 1º, do Código Civil:

“Enquanto não se registrar o título translativo, o alienante continua a ser havido como dono do imóvel.”

Ou seja: se quem vende não está com o imóvel registrado em seu nome, não há transferência da propriedade. Isso é essencial no caso da alienação fiduciária, pois o bem está no nome do credor até a quitação da dívida.

🛑 E a boa-fé do comprador?

A boa-fé é um valor importante no Direito, mas não é suficiente para anular a regra da propriedade registral. Isso porque o sistema brasileiro é regido pelo princípio da publicidade registral: quem consulta o cartório pode saber exatamente quem é o dono de um imóvel.

Assim, cabe ao comprador verificar a matrícula do imóvel antes de fechar o negócio. Se não o faz, corre o risco — e, juridicamente, assume as consequências da compra feita de quem não é proprietário.

🎓 Em concursos e na prática:

- A venda a non domino é ineficaz contra o verdadeiro proprietário.

- Na alienação fiduciária, o bem pertence ao credor até a quitação da dívida.

- Se o devedor vende o bem sem autorização, o comprador não adquire a propriedade, mesmo que seja de boa-fé.

- A boa-fé protege dentro de limites legais, mas não legitima uma venda feita por quem não tem poder de disposição sobre o bem.

4. Por que a Súmula 308 não se aplica à alienação fiduciária?

Após compreender a diferença entre hipoteca e alienação fiduciária, bem como o conceito de venda a non domino, torna-se evidente por que o STJ decidiu que a Súmula 308 não pode ser aplicada por analogia aos contratos garantidos por alienação fiduciária.

A resposta está tanto na natureza jurídica da alienação fiduciária, quanto na função específica da Súmula 308, que não se confunde com as situações de propriedade resolúvel.

O que decidiu o STJ?

No julgamento analisado pela Quarta Turma do STJ, uma construtora alienou fiduciariamente um imóvel a uma administradora de consórcios.

Mesmo após perder a propriedade do bem por inadimplência, ela celebrou um contrato de promessa de compra e venda com terceiros, que acabaram reivindicando o imóvel com base na Súmula 308.

O Tribunal de Justiça do RS havia aplicado a Súmula por analogia, entendendo que os compradores mereciam proteção.

Mas o STJ reformou a decisão e deixou claro: a Súmula 308 não vale para alienação fiduciária.

Argumentos jurídicos centrais da decisão:

1. A Súmula 308 foi criada com base em hipoteca dentro do SFH

Como já vimos, a origem da Súmula está ligada à falência da Encol e à proteção de compradores de imóveis residenciais financiados pelo Sistema Financeiro da Habitação (SFH). A hipoteca, nesse contexto, não retira a propriedade do devedor.

Na alienação fiduciária, por outro lado, o credor já é o proprietário do imóvel (art. 22 da Lei 9.514/97), o que inviabiliza a aplicação analógica da súmula.

2. Venda feita por quem não é mais dono não gera efeitos

O devedor fiduciante, ao vender o imóvel sem anuência do credor, pratica uma venda a non domino. Como vimos no tópico anterior, esse negócio jurídico não transfere a propriedade e não atinge o verdadeiro titular, ainda que o comprador esteja de boa-fé.

📚 Fundamento legal:

- Art. 1.245 do Código Civil (transferência depende de registro)

- Art. 22 e seguintes da Lei 9.514/97

3. A boa-fé do comprador não altera a titularidade registral

A boa-fé é protegida dentro do sistema jurídico, mas não autoriza que se desfaça uma alienação fiduciária regular. O STJ entendeu que aceitar essa tese comprometeria a segurança do sistema de crédito, já que o credor ficaria exposto a perdas mesmo após seguir todas as etapas legais.

4. Riscos econômicos e segurança jurídica

Permitir a aplicação da Súmula 308 à alienação fiduciária aumentaria o risco dos contratos, o que poderia:

- Elevar o custo do crédito imobiliário

- Desestimular o financiamento

- Gerar insegurança nas relações contratuais

O STJ reforçou que o sistema de alienação fiduciária precisa ser rigoroso e confiável, justamente para favorecer o acesso ao crédito com taxas mais baixas e processos mais ágeis de execução.

Para concursos e OAB:

- A Súmula 308 do STJ não se aplica por analogia à alienação fiduciária.

- Na hipoteca, o devedor permanece proprietário.

- Na alienação fiduciária, a propriedade fica com o credor até a quitação.

- Venda sem anuência do credor não transfere a propriedade — não há o que proteger com a Súmula.

Conclusão

A tentativa de aplicar a Súmula 308 do STJ aos contratos de alienação fiduciária ignora as distinções essenciais entre as garantias reais previstas no ordenamento jurídico brasileiro.

Enquanto a hipoteca mantém o imóvel no nome do devedor e pressupõe a necessidade de execução judicial para satisfação do crédito, a alienação fiduciária opera de maneira diversa: transfere a propriedade do bem ao credor desde a origem, sob condição resolutiva, e permite a consolidação extrajudicial em caso de inadimplemento.

O STJ, ao afastar a aplicação analógica da súmula nesses casos, reafirmou a importância da segurança jurídica, da publicidade registral e da coerência sistêmica entre os institutos jurídicos.

Permitir que um comprador, mesmo de boa-fé, adquira validamente imóvel que já pertence ao credor fiduciário violaria não apenas os princípios do direito civil, mas também desestruturaria o mercado de crédito, tornando o financiamento imobiliário mais arriscado e oneroso para todos.

Para quem estuda para concursos ou a prova da OAB, essa distinção é mais do que teórica: pode ser cobrada tanto em questões objetivas quanto em peças práticas ou dissertações. Saber identificar a natureza da garantia, os efeitos do registro e os limites da boa-fé é essencial para uma leitura crítica e segura dos casos concretos.

Portanto, seja na prática forense, seja na sala de provas, compreender por que a Súmula 308 não se aplica à alienação fiduciária representa não apenas domínio técnico, mas também maturidade jurídica.

Grave isso: só é dono quem registra, e só se protege quem conhece os limites da lei.

Resumo para provas e concursos

Este resumo é ideal para revisões rápidas, fichas de estudo ou fechamento de conteúdo em véspera de prova. Aborda os principais pontos exigíveis em provas da OAB e concursos jurídicos:

✔ Súmula 308 do STJ

- Enunciado: “A hipoteca firmada entre a construtora e o agente financeiro, anterior ou posterior à celebração da promessa de compra e venda, não tem eficácia perante os adquirentes do imóvel.”

- Aplica-se exclusivamente a contratos com garantia hipotecária.

- Surgiu para proteger compradores de imóveis no contexto do SFH, especialmente após a crise da Encol.

- Requisito: o contrato de promessa de compra e venda deve estar devidamente registrado no Cartório de Registro de Imóveis.

✔ Alienação fiduciária de bem imóvel

- Prevista nos artigos 22 a 33 da Lei nº 9.514/1997.

- O credor fiduciário se torna proprietário resolúvel do imóvel até o pagamento integral da dívida.

- O imóvel permanece no nome do credor no registro de imóveis.

- O devedor fiduciante não pode vender validamente o imóvel sem a anuência do credor.

✔ Venda a non domino

- Ocorre quando alguém vende um bem sem ser seu legítimo proprietário.

- De acordo com o art. 1.245, §1º do Código Civil, enquanto não registrado, o imóvel ainda pertence ao alienante anterior.

- A boa-fé do comprador não convalida a venda feita por quem não tem propriedade registrada.

✔ Decisão do STJ

- A Quarta Turma do STJ decidiu que a Súmula 308 não pode ser aplicada por analogia à alienação fiduciária.

- Justificativa: há diferença essencial entre hipoteca (propriedade do devedor) e alienação fiduciária (propriedade do credor).

- Aplicar a súmula nesses casos geraria insegurança jurídica, aumento no custo do crédito e risco sistêmico ao mercado imobiliário.

✔ Dica final para provas objetivas e discursivas

Se a questão mencionar alienação fiduciária, desconsidere a aplicação da Súmula 308. Caso trate de hipoteca, verifique se a promessa de compra e venda foi registrada antes ou depois da garantia — esse detalhe é decisivo.

Violência vicária e perspectiva de gênero

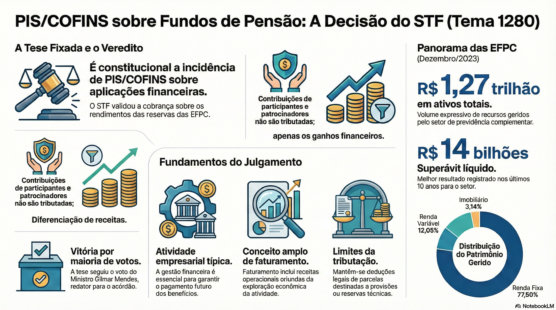

Incide PIS e COFINS sobre rendimentos de aplicações financeiras dos fundos de pensão; STF afasta…

O Ministério Público pode criar grupos especializados de combate ao crime organizado por meio de…

A sinfonia do poder: quando o IOF revelou as tensões constitucionais da República

Hey,

o que você achou deste conteúdo? Conte nos comentários.