Imagine a seguinte situação hipotética:

Carlos trabalha há quinze anos no Banco do Brasil. Desde o início de sua carreira, ele contribui mensalmente para a PREVI, entidade fechada de previdência complementar que administra o plano de aposentadoria dos funcionários do banco. Todos os meses, uma parcela do salário de Carlos é depositada na PREVI, assim como uma contribuição equivalente feita pelo próprio Banco do Brasil, na condição de patrocinador. A PREVI recebe esses valores e os investe no mercado financeiro, aplicando os recursos em títulos públicos, ações, fundos imobiliários e outras modalidades de investimento. Com o passar dos anos, o patrimônio da PREVI cresce substancialmente, não apenas pelas contribuições de Carlos e dos demais participantes, mas também pelos rendimentos obtidos nessas aplicações financeiras.

Em determinado momento, a Receita Federal passa a exigir que a PREVI recolha PIS e COFINS sobre as receitas oriundas dessas aplicações financeiras. A PREVI considera a cobrança indevida e impetra mandado de segurança contra o Delegado da Receita Federal, argumentando que, como entidade fechada de previdência complementar sem fins lucrativos, não aufere faturamento em suas atividades. Segundo a PREVI, o conceito de faturamento se restringe ao produto da venda de mercadorias e prestação de serviços, conforme estabelecido pela jurisprudência do STF. Como a atividade da entidade consiste apenas em administrar e executar planos de benefícios previdenciários, sem comercializar produtos ou prestar serviços no sentido tradicional, não haveria incidência de PIS e COFINS sobre as receitas das aplicações financeiras.

O juízo de primeira instância concede parcialmente a segurança, reconhecendo a inconstitucionalidade do recolhimento do PIS e da COFINS sobre as receitas não inseridas no conceito de receita bruta ou faturamento, com fundamento no que o STF decidiu ao julgar o RE 346.084, que declarou inconstitucional o § 1º do art. 3º da Lei 9.718/1998. A sentença também reconhece o direito da PREVI de compensar os valores recolhidos indevidamente a partir de setembro de 2001.

Tanto a PREVI quanto a União apelam da sentença. O Tribunal Regional Federal da 2ª Região nega provimento aos apelos, mas dá parcial provimento à remessa necessária. O acórdão distingue duas categorias de receitas da PREVI: as contribuições dos participantes e dos patrocinadores, que constituem patrimônio externo à pessoa jurídica gestora e sobre as quais não incide PIS e COFINS; e as receitas próprias da entidade, derivadas de seu próprio patrimônio, especialmente os rendimentos das atividades financeiras que desempenha. Quanto a estas últimas, o TRF-2 entende que devem sofrer a incidência do PIS e da COFINS, por constituírem receita operacional decorrente da atividade-fim da entidade.

Inconformada, a PREVI interpõe recurso extraordinário ao STF, sustentando que o acórdão ampliou equivocadamente o conceito de faturamento ao tributar os resultados superavitários das aplicações financeiras. Argumenta que é sociedade civil sem fins lucrativos, que não desenvolve atividade empresarial, e que todos os recursos se destinam integralmente ao cumprimento de suas obrigações previdenciárias com os participantes. Afirma ainda que sua atividade não possui conotação mercantil e que inexiste contraprestação pecuniária por sua atuação, conforme determina a Lei Complementar 109/2001.

A União, em contrarrazões, sustenta que, embora o § 1º do art. 3º da Lei 9.718/1998 tenha sido declarado inconstitucional, os §§ 5º e 6º do mesmo dispositivo permanecem válidos e expressamente preveem a tributação das entidades de previdência complementar, sem qualquer isenção. Defende que a receita bruta oriunda das atividades desenvolvidas pelas entidades de previdência complementar constitui faturamento tributável.

O recurso foi reconhecido como de repercussão geral (Tema 1.280), com a seguinte questão constitucional: exigibilidade do PIS/COFINS em face das entidades fechadas de previdência complementar, tendo presentes a Lei 9.718/1998 e o conceito de faturamento, considerando-se a redação original do art. 195, I, da Constituição Federal.

Ao julgar o caso, o STF enfrentou as seguintes perguntas: As receitas oriundas das aplicações financeiras das entidades fechadas de previdência complementar consistem em faturamento para efeito de incidência do PIS/COFINS? É constitucional a cobrança dessas contribuições sobre os rendimentos auferidos em aplicações financeiras dos fundos de pensão?

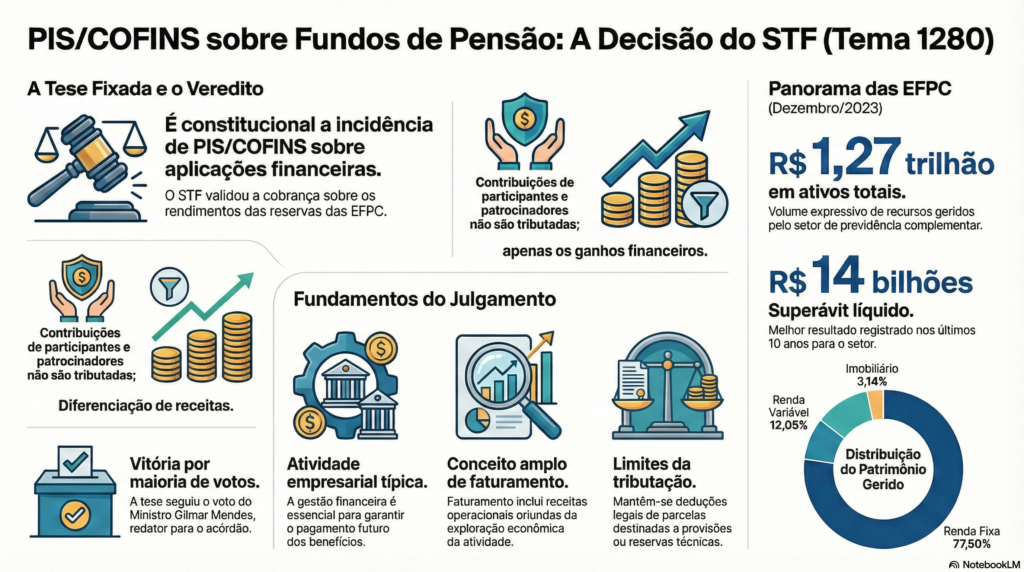

SIM. É constitucional a incidência de PIS e COFINS em relação a rendimentos auferidos em aplicações financeiras das entidades fechadas de previdência complementar. O conceito de faturamento, para fins de incidência do PIS/COFINS, não se restringe à venda de mercadorias e à prestação de serviços no sentido clássico, mas abrange a receita bruta operacional decorrente das atividades empresariais típicas da entidade. No caso das entidades fechadas de previdência complementar, a atividade de aplicação financeira configura atividade empresarial típica, pois constitui fonte essencial de receitas para a consecução de sua finalidade previdenciária.

Vejamos com calma os fundamentos dessa conclusão.

A evolução jurisprudencial do conceito de faturamento

Quando a Constituição Federal de 1988 foi promulgada, o art. 195, I, em sua redação original, estabelecia como bases de cálculo das contribuições sociais devidas pelo empregador a folha de salários, o faturamento e o lucro. Naquele momento, o PIS e a COFINS estavam disciplinados, respectivamente, pelas Leis Complementares 7/1970 e 70/1991, que estabeleciam como base de cálculo o faturamento da empresa.

A LC 70/1991, ao definir a COFINS, dispunha que a contribuição incidiria sobre o faturamento mensal, considerado como a receita bruta das vendas de mercadorias, de mercadorias e serviços e de serviços de qualquer natureza. O STF, ao julgar a ADC 1, entendeu que essa lei não extrapolou a dimensão da base econômica prevista constitucionalmente, pois o faturamento sempre fora considerado, para efeitos fiscais, como a receita proveniente das vendas de mercadorias e serviços.

Ocorre que essa compreensão não limitava o conceito de faturamento exclusivamente às vendas acompanhadas de fatura no sentido comercial estrito. Como bem destacou o Ministro Ilmar Galvão no RE 150.764, faturamento representa o somatório do produto de vendas ou de atividades concluídas em determinado período, significando o vulto das receitas decorrentes da atividade econômica geral da empresa.

Com o advento da Lei 9.718/1998, o legislador tentou ampliar significativamente o conceito de receita bruta para abranger a totalidade das receitas auferidas pela pessoa jurídica, independentemente do tipo de atividade exercida e da classificação contábil adotada. O § 1º do art. 3º dessa lei estabelecia que se entendia por receita bruta “a totalidade das receitas auferidas pela pessoa jurídica, sendo irrelevantes o tipo de atividade por ela exercida e a classificação contábil adotada para as receitas”.

O STF declarou a inconstitucionalidade desse dispositivo por considerar que ele extrapolou o conceito constitucional de faturamento previsto na redação original do art. 195, I, da Constituição. A Corte entendeu que faturamento não poderia abranger qualquer receita auferida pela pessoa jurídica, mas apenas as receitas brutas operacionais decorrentes de suas atividades empresariais típicas.

O conceito de faturamento como receita bruta operacional das atividades típicas

A jurisprudência do STF passou a esclarecer que o conceito de faturamento está vinculado à ideia de produto do exercício de atividades empresariais típicas. Essa compreensão não significa que apenas as vendas de mercadorias ou prestações de serviço no sentido clássico estariam abrangidas, mas sim que o faturamento corresponde à soma de todas as receitas oriundas do exercício das atividades que conferem propósito e razão de ser à empresa.

No julgamento do RE 609.096 (Tema 372 da repercussão geral), que tratou da exigibilidade do PIS/COFINS sobre as receitas das instituições financeiras, o STF fixou a tese de que as receitas brutas operacionais decorrentes da atividade empresarial típica das instituições financeiras integram a base de cálculo dessas contribuições. O Tribunal reconheceu que, no caso das instituições financeiras, o faturamento compreende a receita bruta operacional decorrente de suas atividades típicas, que não se resumem à venda de mercadorias ou prestação de serviços no sentido tradicional.

O Ministro Cezar Peluso, em seu voto paradigmático, esclareceu que a proposta era reconhecer a tributação daquilo que cada empresa aufere em razão do exercício das atividades que lhe são próprias e típicas, enquanto lhe conferem propósito e razão de ser. Por isso, escapam à incidência do tributo as receitas não operacionais em geral, as receitas financeiras atípicas e outras do mesmo gênero, desde que não constituam elemento principal da atividade.

O STF manteve essa linha de entendimento ao julgar os Temas 630 e 684 da repercussão geral, que versavam sobre a incidência de PIS e COFINS sobre locação de bens móveis e imóveis. A Corte fixou a tese de que é constitucional a incidência dessas contribuições sobre as receitas auferidas com a locação de bens, quando constituir atividade empresarial do contribuinte, pois o resultado econômico dessa operação coincide com o conceito de faturamento ou receita bruta, tomados como a soma das receitas oriundas do exercício das atividades empresariais.

As entidades fechadas de previdência complementar e suas atividades típicas

As entidades fechadas de previdência complementar, também conhecidas como fundos de pensão, possuem características específicas que as distinguem de empresas comerciais tradicionais. Conforme estabelece a LC 109/2001, essas entidades devem ser organizadas sob a forma de fundação ou sociedade civil, sem fins lucrativos, e têm como objeto a administração e execução de planos de benefícios de natureza previdenciária.

Diferentemente das entidades abertas de previdência complementar, os fundos de pensão oferecem planos acessíveis apenas aos empregados de uma empresa ou grupo de empresas e aos servidores dos entes federados, na condição de patrocinadores, ou a associados ou membros de pessoas jurídicas de caráter profissional, classista ou setorial, como instituidores. Por essa razão, não necessitam realizar propaganda para atrair clientela, operando em regime de mutualismo e associativismo.

É importante compreender que as entidades fechadas de previdência complementar possuem duas fontes principais de receitas. A primeira consiste nas contribuições vertidas pelos participantes e pelos patrocinadores, que constituem patrimônio externo à pessoa jurídica gestora e se destinam exclusivamente ao pagamento futuro de benefícios previdenciários. Sobre essas contribuições não incide o PIS e a COFINS, conforme expressamente previsto no art. 69, § 1º, da LC 109/2001.

A segunda fonte de receitas corresponde aos rendimentos produzidos pelas aplicações financeiras dos recursos próprios da entidade. Essa distinção patrimonial fica clara no próprio estatuto da PREVI, que separa o patrimônio constituído pelas contribuições dos participantes e patrocinadores do patrimônio formado pelos rendimentos produzidos por seus recursos financeiros e bens patrimoniais.

A questão central reside em determinar se a atividade de aplicação financeira constitui atividade empresarial típica das entidades fechadas de previdência complementar. O Ministro Dias Toffoli, relator originário do caso, entendeu que as aplicações financeiras não seriam atividades institucionais típicas dessas entidades, mas apenas uma das condições para a boa administração dos planos e o futuro pagamento de aposentadoria complementar. Segundo essa visão, as receitas advindas das aplicações não consistem em contraprestação pela administração e execução dos planos de benefícios.

Contudo, a maioria do Tribunal seguiu a divergência inaugurada pelo Ministro Gilmar Mendes, que ponderou ser esperado e corriqueiro que uma entidade de previdência complementar aufira rendimentos em razão de aplicações financeiras. Tanto é esperado que uma das duas principais fontes de receitas dessas entidades é justamente o rendimento auferido em razão de aplicações financeiras. Os valores movimentados são consideráveis, alcançando cifras trilionárias no conjunto das entidades fechadas de previdência complementar do país.

A aplicação financeira como atividade empresarial típica das EFPC

O STF reconheceu que as entidades fechadas de previdência complementar realizam atividade tipicamente financeira ao gerir os recursos captados, promovendo o permanente desenvolvimento institucional e crescimento do patrimônio da entidade mediante operações de mercado, como aplicações e investimentos no mercado financeiro. Essas aplicações não constituem mero acessório ou evento eventual, mas decorrem do próprio modelo de negócios dessas entidades.

Embora as entidades fechadas de previdência complementar não se equiparem a instituições financeiras, conforme já decidiu o STF na ADI 504, elas são consideradas investidores institucionais. As aplicações financeiras realizadas pelos fundos de pensão constituem elemento central para o cumprimento de sua finalidade previdenciária, gerando receitas próprias que são essenciais para garantir o pagamento futuro de aposentadorias e pensões.

A própria legislação reconhece essa natureza diferenciada ao prever regramento específico para essas entidades. A Lei 8.212/1991, em seu art. 22, § 1º, expressamente inclui as entidades de previdência privada abertas e fechadas entre as entidades que devem contribuir para a seguridade social. A Lei 9.718/1998, em seus §§ 5º e 6º, estabelece regras específicas para a base de cálculo do PIS e da COFINS devidas por essas entidades, permitindo exclusões e deduções, mas não conferindo isenção total.

Merece destaque o fato de que a Lei 9.701/1998, ao dispor sobre a base de cálculo do PIS, prevê no inciso V do art. 1º que, no caso de entidades de previdência privada, poderá ser excluída unicamente a parcela das contribuições destinada à constituição de provisões ou reservas técnicas. Essa previsão confirma que a incidência do PIS e da COFINS se dá sobre parcela reduzida das receitas auferidas pelas entidades fechadas de previdência complementar, alcançando apenas as receitas financeiras destinadas à sua gestão administrativa.

O precedente do Tema 699 e a tributação sobre acréscimo patrimonial

O próprio STF já havia enfrentado questão semelhante no julgamento do RE 612.686 (Tema 699 da repercussão geral), que tratou da incidência do Imposto de Renda Retido na Fonte e da Contribuição Social sobre o Lucro Líquido sobre as entidades fechadas de previdência complementar. Naquela oportunidade, o Tribunal fixou a tese de que é constitucional a cobrança desses tributos em face dessas entidades não imunes.

O julgamento do Tema 699 reconheceu que, embora as entidades fechadas de previdência privada não tenham fins lucrativos e, contabilmente, apurem superávits ou déficits, elas podem auferir lucro, renda ou proventos de qualquer natureza para fins de incidência do IR ou da CSLL. O texto constitucional não exige que o contribuinte tenha, necessariamente, fins lucrativos para ficar sujeito a esses tributos.

Essa mesma lógica se aplica ao PIS e à COFINS. O simples fato de uma entidade ser organizada sem fins lucrativos não impede que o legislador a eleja como contribuinte de certos tributos, desde que presentes as materialidades constitucionalmente previstas. No caso do PIS e da COFINS, a materialidade é o faturamento, compreendido como receita bruta operacional decorrente das atividades empresariais típicas da entidade.

A harmonização com a Emenda Constitucional 20/1998

Importante registrar que, com a edição da Emenda Constitucional 20/1998, o art. 195, I, passou a prever como bases de cálculo das contribuições sociais tanto a receita quanto o faturamento. A partir dessa alteração constitucional, quaisquer receitas podem ser colocadas, por lei, como integrantes da base de cálculo do PIS e da COFINS.

As Leis 10.637/2002 e 10.833/2003, que estabeleceram o regime não cumulativo do PIS e da COFINS, definiram como base de cálculo o total das receitas auferidas pela pessoa jurídica, independentemente de sua denominação ou classificação contábil. Essas disposições estão em perfeita consonância com a EC 20/1998.

Contudo, mesmo no período anterior à EC 20/1998, já era possível a incidência dessas contribuições sobre as receitas financeiras das entidades fechadas de previdência complementar, pois essas receitas constituem faturamento decorrente da atividade empresarial típica dessas entidades, conforme reconheceu a maioria do STF no julgamento do Tema 1.280.

A votação e a tese fixada

O julgamento do Tema 1.280 foi decidido por maioria de votos. O Ministro Dias Toffoli, relator originário, votou pelo provimento do recurso extraordinário da PREVI, afastando a cobrança do PIS e da COFINS sobre as receitas oriundas das aplicações financeiras. Acompanharam o relator os Ministros Edson Fachin, André Mendonça, Luiz Fux e Nunes Marques.

O Ministro Gilmar Mendes abriu divergência, negando provimento ao recurso e sustentando a constitucionalidade da incidência das contribuições sobre os rendimentos auferidos em aplicações financeiras dos fundos de pensão. Acompanharam a divergência os Ministros Luís Roberto Barroso, Cármen Lúcia, Alexandre de Moraes, Cristiano Zanin e Flávio Dino, formando-se a maioria de seis votos.

O Ministro Luís Roberto Barroso, ao proferir voto-vista, esclareceu que o entendimento vencedor não afasta as isenções e deduções existentes na legislação infraconstitucional, nomeadamente as parcelas das contribuições destinadas à constituição de provisões ou reservas técnicas. Permanecem aplicáveis as previsões do art. 1º, V, da Lei 9.701/1998, bem como do art. 3º, §§ 5º e 6º, III, da Lei 9.718/1998.

Em suma: É constitucional a incidência de PIS e COFINS em relação a rendimentos auferidos em aplicações financeiras das entidades fechadas de previdência complementar. A atividade de aplicação financeira constitui atividade empresarial típica dessas entidades, pois representa fonte essencial de receitas para a consecução de sua finalidade previdenciária. O conceito de faturamento não se limita à venda de mercadorias e prestação de serviços no sentido tradicional, abrangendo a receita bruta operacional decorrente das atividades empresariais típicas de cada entidade.

STF. Plenário. RE 722.528/RJ, Rel. Min. Dias Toffoli, Red. do acórdão Min. Gilmar Mendes, julgado em 13/12/2024 (Tema 1.280 da repercussão geral).

Violência vicária e perspectiva de gênero

O Ministério Público pode criar grupos especializados de combate ao crime organizado por meio de…

A sinfonia do poder: quando o IOF revelou as tensões constitucionais da República

STJ restringe PERSE e consolida interpretação literal de benefícios fiscais

Hey,

o que você achou deste conteúdo? Conte nos comentários.