Olá, jusamigos (as)!

Na coluna de jurisprudência da semana, destacaremos uma decisão do STJ acerca da cobrança de IPTU atrasado em face do proprietário do imóvel que alugou esse imóvel para o próprio município.

Vocês verão o caso e o fundamento que culminou na decisão monocrática de mérito. Vamos lá?

Trata-se de um Recurso Especial em que o recorrente alega não ser de sua responsabilidade pelo pagamento do IPTU vencido de imóvel que, à época do fato gerador, estava locado ao Município.

O Município de Florianópolis alugou o imóvel durante 15 anos. No contrato de locação estava previsto que a responsabilidade pelo pagamento do tributo seria do locatário enquanto ele permanecesse na posse do imóvel. Ao sair, ele deixou pendente o pagamento referente a dois anos de IPTU.

Tempos depois, o próprio município ajuizou ação cabível cobrando IPTU do proprietário do imóvel (execução fiscal).

Inconformado com a cobrança, que se referia aos dois últimos anos em que a municipalidade permaneceu no imóvel, o autor deu início à uma ação judicial que só terminou agora no STJ, que decidiu a favor da cobrança do município em face do proprietário.

Por que é válida a cobrança pelo município de um imposto que ele mesmo se comprometeu a pagar?

Caros amigos, sabemos que toda a lógica contratual inerente à seara do direito privado possui mudanças quando quem ocupa um dos polos da relação é um ente público.

O proprietário do nosso caso alugou o imóvel para o município que, ao assinar o contrato de aluguel, assumiu a responsabilidade do pagamento do imposto enquanto durasse o contrato.

E quando o contrato versa, mesmo que secundariamente, sobre direito tributário, isso é ainda mais evidente.

Para entendermos a decisão, vamos por partes até chegarmos à conclusão.

O primeiro passo é identificar a quem cabe o pagamento do IPTU – Imposto sobre a Propriedade Predial e Territorial Urbana. Nos termos do Art. 32 do Código Tributário Nacional, cabe o pagamento desse imposto a quem for proprietário, titular do domínio útil ou possuidor a qualquer título.

Com base nessa afirmação, tanto o proprietário do imóvel quanto o possuidor podem pagar o tributo.

O proprietário do nosso caso alugou o imóvel para o município que, ao assinar o contrato de aluguel, assumiu a responsabilidade do pagamento do imposto enquanto durasse o contrato.

Vale lembrar que o IPTU é um dos impostos cuja competência é municipal (Art. 156, I, da CRFB/88). Assim sendo, além de quitar a obrigação que se responsabilizou, o município outrora devedor, assim que saiu do imóvel, usou de sua competência constitucional para cobrar os valores de IPTU do proprietário do imóvel.

Quais são os fundamentos que permitiram o município não arcar com sua responsabilidade?

Como vocês puderam ver, o município é o ente competente para cobrar o tributo que estamos analisando. Vocês viram, também, que a relação contratual que versa sobre direito tributário não segue a lógica padrão que costumamos esperar.

A lógica era simples: Se o município celebrou contrato de locação com o proprietário do imóvel se responsabilizando pelo pagamento do imposto dele durante a vigência do aluguel, não é justo que aquele, ao sair do imóvel, não pague o que se comprometeu a pagar e, pior ainda, ainda seja cínico o suficiente para cobrar a dívida.

Mas não é bem assim. Pelo menos não quando o Estado está num dos polos do contrato.

O fundamento central da questão está no Art. 123 do CTN. Ele é tão importante que irei até citá-lo expressamente:

Art. 123. Salvo disposições de lei em contrário, as convenções particulares, relativas à responsabilidade pelo pagamento de tributos, não podem ser opostas à Fazenda Pública, para modificar a definição legal do sujeito passivo das obrigações tributárias correspondentes.

Com base nesse dispositivo legal, entende o Superior Tribunal de Justiça que um contrato particular celebrado através da livre manifestação de vontade das partes, sejam elas pessoas físicas, jurídicas, entre elas a Fazenda Pública, não é meio válido pra alterar o fato de quem deve pagar o imposto.

Assim, eles entenderam que o contrato do caso em questão, que previa a responsabilidade do município – locatário – pagar o IPTU enquanto permanecesse no imóvel feria o Art. 123 do CTN, ou seja, modificava, por meio de contrato, a definição legal do contribuinte do referido tributo.

Onde está essa definição legal do sujeito passivo dessa obrigação tributária mesmo? Vimos lá em cima, no Art. 34 do CTN. Vejamos o Art. na íntegra:

Art. 34. Contribuinte do imposto é o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título.

Bom, no nosso caso a Fazenda Pública municipal figurava como alguma das espécies de contribuintes destacadas no Art. 34 do CTN? A melhor doutrina aponta que não[1].

Sabemos que proprietária ela não era, titular de domínio útil também não. Mas, talvez, o termo possuidor a qualquer título pode ensejar dúvida em você. Afinal, na condição de locatária do imóvel, o município era possuidor direto do imóvel, não era? Isso não se encaixaria no critério possuidor a qualquer título? Não.

Esse possuidor a qualquer título é aquele que exerce a posse com a intenção de ser dono do imóvel. A exemplo da galera que reside no imóvel com a intenção de usucapí-lo.

A fazenda pública não exerceu posse no imóvel com intenção de ser dona dele depois de um determinado espaço de tempo. Logo, não é a possuidora a que se refere o 34 do CTN.

Dessa forma, por mais que a conduta do município em cobrar tributo, que ele se comprometeu por via contratual a pagá-lo, seja contrária à boa-fé e a princípios elementares da relação entre particulares, a exemplo da pacta sunt servanda, não se trata de ato contrário à lei.

Contrário à lei seria obrigá-lo a pagar.

O mais correto seria que o representante da fazenda pública municipal não tivesse assinado tal contrato. Afinal, legalmente não há nele valor jurídico, uma vez que uma convenção privada não pode ser imposta à Fazenda Pública quando o assunto é mudar o contribuinte do tributo, especialmente quando essa mudança implica à fazenda pública uma despesa financeira.

Ademais, o mesmo era o esperado do locador. Na condição de proprietário é ele que deve pagar o tributo, não o locatário. No entanto, trata-se de prática comum o acordo de aluguel em que o locatário aceita pagar o imposto. Porém, com a Fazenda Pública como locatária é a primeira vez que vejo.

A FP não poderia ter aceitado, pois sabia que eventualmente a sua inadimplência não daria direito ao locador de cobrá-la. Soa até uma má-fé muito grande aceitar algo sabendo que ele legalmente não tem valor algum caso haja um golpe.

Porém, em caso de golpe de uma das partes, não há previsão legal que ampare o ludibriado. E agora? Situação no mínimo complicada.

O Código Tributário prevê expressamente que convenção privada não pode ser imposta à fazenda pública quando o assunto é dizer quem deve pagar o tributo.

A partir do momento em que ficou acertado por contrato o pagamento do IPTU pelo município locatário, houve tentativa de mudança do sujeito do polo passivo da relação tributária. Sendo assim, houve ofensa à lei. Porém, durante 13 dos 15 anos o município pagou sem maiores problemas, pois aceitou o pacto contratual.

O Município não tinha obrigação legal de pagar qualquer prestação tributária referente ao IPTU do imóvel enquanto nele esteve na condição de locatário. Uma vez que o tributo destina-se ao proprietário ou quem dele faça as vezes. E locador não é e está muito longe de ser proprietário ou equiparado, já que ele entra no imóvel com data e hora marcada para dele sair.

Contratualmente é errado? Com certeza. Mas legalmente não. Ai está um bom tema para refletirmos sobre a privatização das relações com a Fazenda Pública ou da publicização das relações privadas em que ela faça parte.

Até que ponto vai a eficácia de um contrato que, à margem da lei, é estipulado e pactuado mediante vontade livre e consciente das partes? Até que ponto a lei está acima da individualidade inerente às relações privadas que a Fazenda Pública é participante? Fica a reflexão.

Só que até que cheguemos à uma conclusão, conforme o sistema legal vigente, a decisão do e. STJ foi acertada. Locadores, atenção redobrada quando for locar para entes da administração pública.

Só que até que cheguemos à uma conclusão, conforme o sistema legal vigente, a decisão do e. STJ foi acertada. Locadores, atenção redobrada quando for locar para entes da administração pública.

Para conferir na íntegra o Acórdão da jurisprudência da semana, clique aqui.

Bons estudos e até a próxima.

[1] Em brilhante e elucidativa explanação, destaca Hugo de Brito Machado Segundo sobre o tema que […] A referência a “possuidor”, feita pelo art. 34 do CTN, deve ser entendida como dizendo respeito àquele que detém a posse e a exerce como se proprietário fosse (STJ, 2a T., REsp 685.316/RJ, Rel. Min. Castro Meira, j. em 8/3/2005, v. u., DJ de 18/4/2005, p. 277). Em seu voto, o Min. Relator do referido aresto consignou o seguinte: “O artigo 34 do CTN define como contribuinte do IPTU o proprietário do imóvel, o titular do seu domínio útil, ou o seu possuidor a qualquer título. Apesar da fórmula genérica utilizada pelo legislador, a correta intelecção do referido artigo passa, necessariamente, pela distinção entre a posse oriunda de um direito real, da posse que tem por fundamento o direito pessoal, sendo certo que somente no primeiro caso há a possibilidade de se considerar contribuinte do imposto o possuidor. Isso porque, na posse fundada em direito real, o possuidor a exerce ad usucapionem, ou seja, com animus de dono, exteriorizando comportamento típico de proprietário, e é a propriedade do bem imóvel o fato gerador do IPTU. Já na posse oriunda de direito pessoal, o possuidor atua destituído de qualquer exteriorização de domínio, não podendo ser considerado sujeito passivo do imposto. Ao se tratar de posse fundada em direito pessoal, nem mesmo se pode falar em exercício do domínio útil do bem, também eleito pelo CTN como fato gerador do tributo, visto que não é dado ao mero possuidor dispor do bem, apenas com o dever de respeitar a preferência do titular da nua propriedade. A única posse, portanto, apta a gerar para o possuidor a obrigação tributária é aquela qualificada pelo animus domini.” Exemplo de quem exerce a posse com animus domini, e que por isso pode ser considerado contribuinte do IPTU, é o usufrutuário (STJ, 3a T., REsp 203.098/SP, Rel. Min. Menezes Direito, j. em 9/12/1999, v. u., DJ de 8/3/2000, p. 106). No mesmo sentido: STJ, 2a T., REsp 691.714/SC, Rel. Min. Franciulli Netto, j. em 22/3/2005, v. u., DJ de 27/6/2005, p. 336. (SEGUNDO, Hugo de Brito Machado. Código Tributário Nacional: anotações à Constituição, ao Código Tributário Nacional e às Leis Complementares 87/1996 e 116/2003. – 6. ed. rev., atual. e ampl. – São Paulo: Atlas, 2017.)

Violência vicária e perspectiva de gênero

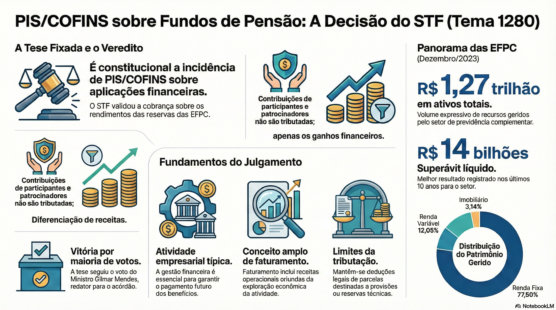

Incide PIS e COFINS sobre rendimentos de aplicações financeiras dos fundos de pensão; STF afasta…

O Ministério Público pode criar grupos especializados de combate ao crime organizado por meio de…

A sinfonia do poder: quando o IOF revelou as tensões constitucionais da República

Hey,

o que você achou deste conteúdo? Conte nos comentários.