|

| Imagem: Reprodução/veja |

► Relação jurídico-tributária

∟ Sempre haverá um ente público de um lado e do outro, via de regra, um particular.

∟ Invasão patrimonial: Poder que o ente público possui em invadir os bens do particular que não paga a tributação em dia.

∟ No direito tributário interessa a forma como o dinheiro “entra” e não como o dinheiro “sai”

∟Como o Estado gasta não é interesse do direito tributário. Este ramo do direito apenas se preocupa como o dinheiro entra. E, lembrando, caso ele não entre, como o Estado pratica a chamada invasão patrimonial.

∟ Por isso, não interessa como o Estado gasta… Seja em políticas públicas ou não, isso é de competência, por exemplo, do direito administrativo.

► Receita pública

∟Tema de direito financeiro;

∟ Classificação

– Ordinária: Obedece um planejamento orçamentário fiscal (forma como o Estado provê recurso para custear suas despesas).

– Extraordinária: Sem planejamento orçamentário fiscal!

∟ Gastos que ocorrem de forma imprevisível

∟ A receita pública extraordinária é importante para conter despesas não previsíveis

∟ Exemplo: Tsunami que varre o País. Neste caso, o presidente pode estipular um tributo especial para conter os gastos

► Classificação especial acerca da receita pública ordinária

∟ Originária: Ocorre quando o próprio Estado explora atividade econômica, provendo recursos e, consequentemente, lucrando com isso, uma vez que o Estado pode ter uma empresa e lucrar com ela. Além disso, a receita pública ordinária originária está prevista no planejamento orçamentário.

∟ Derivada: Fruto da relação de submissão dos particulares. As receitas públicas ordinárias derivadas são, resumidamente, os tributos. Elas derivam do poder de Tributar – cujo detentor é o Estado.

Resumindo até aqui: Falar em Direito Tributário é falar na tradicional relação jurídico-tributária que consiste, de um lado, o ente público (Estado Lato sensu) e do outro o particular. Este é obrigado a pagar tributo a aquele, sob pena de invasão patrimonial legítima, decorrente do poder de tributar.

OBS: A única preocupação do direito tributário nessa relação é como o dinheiro entra no erário público, todavia, a forma como ele irá ser gasto, o tipo de política pública implementada não é objeto da análise do direito tributário.

Receitas públicas: Para que o Estado exerça sua função social, necessita de recursos capazes de custear as obrigações dele decorrentes. Aqui se insere o estudo das receitas públicas (ver esquema da receita ordinária/extraordinária)

► Princípios constitucionais Tributários

∟A junção dos princípios constitucionais tributários com as imunidades tributárias formam o chamado limite constitucional ao poder de tributar.

∟ Princípio da legalidade tributária

• Art. 150, I, CF/88:

Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

I – exigir ou aumentar tributo sem lei que o estabeleça

∟ Vedação de criar/majorar tributo sem lei, que cria ou extingue tributo é a lei.

∟ Por conta disso, o poder que mais exerce influência sobre o direito tributário é o poder legislativo, pois é ele quem cria a lei, que por sua vez é responsável pela criação e extinção de tributos.

• Que lei é essa? R: Lei ordinária, via de regra.

∟ É a lei que é votada por maioria simples, lei de praxe, quórum básico.

∟ Lei do dia-a-dia da casa legislativa.

►Exceção: Utilização de lei complementar. São 4 (quatro) hipóteses:

∟1º Empréstimo compulsório (Ecom) Art. 148, I e II da CF;

∟2º Imposto sobre grandes fortunas (IGF) Art. 153, III da CF;

∟3º Impostos residuais Art. 154, I, da CF;

∟ 4º Contribuição social-previdenciária residual Art. 195, §4º e Art. 154, I, da CF.

►OBS: Impostos residuais

∟ São impostos que podem ser criados por lei complementar. São impostos que ainda não existem, mas podem existir e, se existirem, será por meio de lei complementar.

► Lei complementar X Lei ordinária

∟ Enquanto na ordinária o quórum de aprovação é maioria simples, aqui na lei complementar o quórum de aprovação é maioria absoluta.

∟ Motivo da utilização da lei complementar para esses 4 tipos de tributos: Dificultar a aprovação dos mesmos, por se tratar de situação mais complexa.

► Alguns tributos podem ser majorados, diminuídos sem necessidade de lei

∟ Através dos atos normativos infra-legais: Decreto legislativo, portaria executiva etc.

∟ No caso a alteração incide sobre a alíquota do tributo.

∟ Aqui, nessa exceção, quem “manda” agora é o chefe do executivo (presidente)

► São os chamados impostos reguladores de mercado, são eles:

∟ Imposto de importação (I.I.);

∟ Imposto de exportação (I.E.);

∟ Imposto sobre produtos industrializados (I.P.I.);

∟ Imposto sobre operações financeiras (I.O.F.);

∟ A EC nº 33/2001 inseriu mais dois:

∟ CIDE combustível;

∟ ICMS combustível.

► A possibilidade dos impostos chamados de reguladores de mercado poderem ser majorados sem necessidade de lei seria uma exceção ao princípio da legalidade tributária (Art. 150, I, CFRFB/88)?

∟Parte da doutrina entende que trata-se de uma mera mitigação autorizada pela própria lei;

∟Outra parte realmente entende que é exceção

∟ Esses impostos são conhecidos por impostos extrafiscais justamente por causa disso.

► Por que não precisam de lei esses tributos?

∟ Porque esses tributos servem como instrumento de controle do mercado;

∟ Moldam-se a determinadas nuances do comportamento social

∟ Não se preocupam só com o lucro, mas também com o controle do mercado

∟ IOF: Controla a inflação;

∟ CIDE/ICMS – combustível: Controlam a circulação de combustível;

∟ São mecanismos de controle, por isso o processo legislativo tradicional não é viável por conta da velocidade das alterações do mercado.

► Medida provisória → força de lei

∟ Devem estar presentes os requisitos de urgência/ relevância

∟ É possível a criação de tributos mediante provisória!

∟ Para isso, é necessário observara vedação prevista no Art. 62, §1º, III da CF/88;

∟ MP não pode instituir/majorar tributo quando a criação deste for de competência de lei complementar;

∟ Com lei ordinária não há problema;

∟ Se necessitar de LC, não há o que falar em MP;

∟ Exemplo: Empréstimo compulsório, Imposto sobre grandes fortunas (IGF), Impostos Residuais, Contribuição social-previdenciária residual;

∟ Onde lei complementar está, Medida Provisória não poderá apitar!

∟Medida Provisória (MP): Mais célere;

∟ Lei complementar (CL): Mais complexa/casos complexos.

► Para alteração de base de cálculo não tem necessidade de lei

∟ Exemplo: Alteração de base de cálculo de IPTU e IPVA

∟ Não há necessidade de lei quando a alteração da base de cálculo estiver dentro dos índices oficiais de correção monetária.

► Competência dos impostos

• Municipal:

∟ IPTU, ISS, ITBI;

• Estadual:

∟ ICMS;

∟ IPVA;

∟ ITCMD (causa mortis)

• Federal:

∟ Os restantes

► Tributo é gênero cujas espécies são 5 (cinco):

∟ Impostos;

∟ Taxas;

∟ Contribuições de melhoria;

∟ Empréstimo compulsório (ecom);

∟ Contribuições.

► Conceito de tributo:

∟ Tributo é receita ordinária derivada que se constitui em uma prestação pecuniária e compulsória, diversa de medida instituída por lei e cobrado mediante atividade administrativa plenamente vinculada (lançamento).

∟ Tributo não é multa!

► Princípio da anterioridade tributária (Art. 150, III, “b” e “c” da CFRFB/88)

∟ Lei comum: Publicação → vigência e efeitos;

∟ Lei tributária: Publicação +vigência → Efeitos.

∟ A lei tributária entra em vigor na data da sua publicação, mas só tem efeitos posteriormente;

∟ A eficácia da lei tributária, via de regra, é diferida (também conhecida por postergada);

∟ Objeto: Saber quando começa o pagamento do tributo.

∟ Não é a partir da vigência, mas sim quando a lei tributária passa a surtir efeito.

Continua na parte 2!

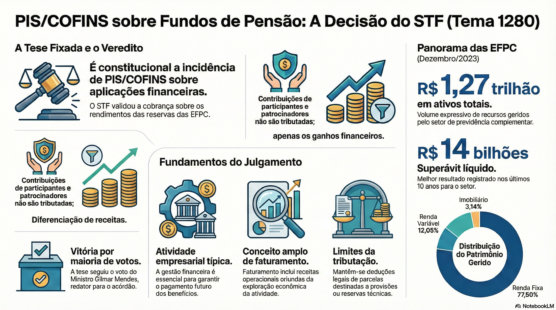

Incide PIS e COFINS sobre rendimentos de aplicações financeiras dos fundos de pensão; STF afasta…

IPTU devido pela fazenda pública quando locatária de imóvel pode ser cobrado do proprietário?

Impostos (resumaço)

Direito Tributário: ITBI e ITCMD, diferenças básicas

Hey,

o que você achou deste conteúdo? Conte nos comentários.

excelente, mas onde está a segunda parte pfvor!!!!